Avrupa bankalarında yapay zeka teknolojileri finansal mimariyi baştan aşağı değiştiriyor. Özellikle büyük ölçekli finans kuruluşları operasyonel maliyetleri düşürmek için otomasyonu önceliklendiriyor. Bu durum iş gücü piyasasında yaklaşık 200 bin kişilik bir daralma riskini doğuruyor.

Önemli Çıkarımlar:

- Yapay zeka kullanımı operasyonel süreçlerde %40 verimlilik artışı sağlıyor.

- Rutin veri girişi ve raporlama görevleri tamamen otonom hale geliyor.

- Bankalar teknik yetkinliği yüksek personeli elde tutmaya odaklanıyor.

Avrupa Bankalarında Yapay Zeka Ve İş Gücü Kaybı

Avrupa bankalarında yapay zeka entegrasyonu hızla derinleşiyor. Kurumlar büyük dil modellerini (LLM) müşteri hizmetlerine entegre ediyor. Buna ek olarak risk yönetimi süreçleri algoritmik sistemlere devrediliyor. Bu teknolojik geçiş eski nesil bankacılık rollerini hızla ortadan kaldırıyor.

Ancak bu değişim sadece işten çıkarma anlamına gelmiyor. Bankalar veri bilimi uzmanlarına daha fazla ihtiyaç duyuyor. Özellikle karmaşık finansal verileri analiz eden sistemler insan müdahalesini azaltıyor. Bu nedenle geleneksel bankacılık personeli için tehlike çanları çalıyor. Citigroup tarafından hazırlanan raporlar bu büyük işten çıkarma dalgasını doğruluyor. Örneğin otomasyonun kredi onay süreçlerini %80 oranında hızlandırdığı görülüyor. Üstelik hata payı insan faktörüne göre çok daha düşük kalıyor.

Buna ek olarak yapay zeka mali suçlarla mücadelede kritik rol oynuyor. Kara para aklama analizleri artık saniyeler içinde tamamlanıyor. Sonuç olarak binlerce analistin yaptığı işi tek bir yazılım yürütüyor. Özellikle UBS ve Deutsche Bank gibi devler bu mimariyi benimsiyor. Finansal ekosistem artık insan emeğinden çok kod verimliliğine dayanıyor.

Bankacılık Altyapısında Algoritmik Verimlilik Mimarisi

Modern bankacılık mimarisi artık mikro hizmetler üzerine inşa ediliyor. Yapay zeka bu mimarinin merkezinde bir orkestra şefi gibi çalışıyor. Özellikle veri gölleri (data lakes) gerçek zamanlı analiz için optimize ediliyor. Bu yapı verimliliği artırırken personel ihtiyacını minimize ediyor.

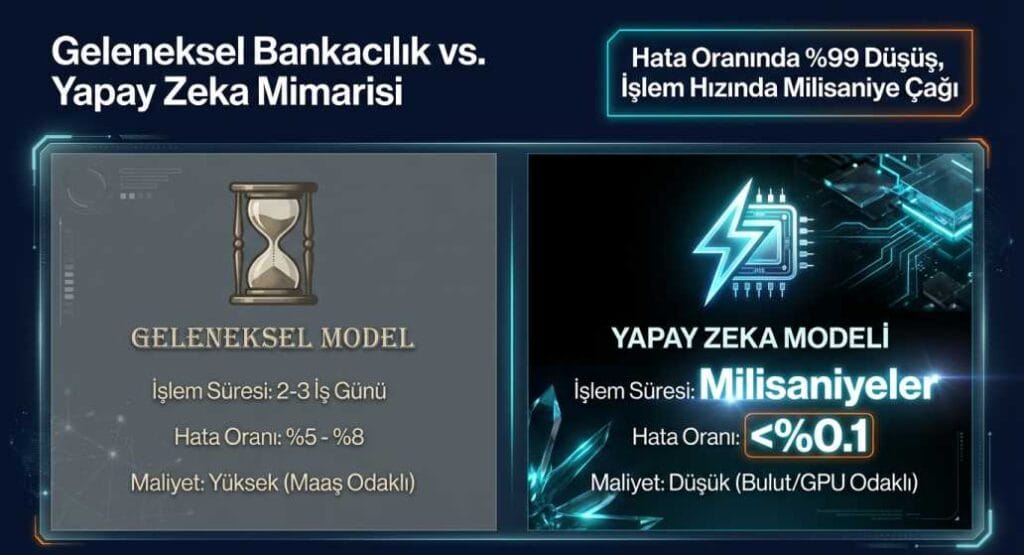

Analiz sonuçları bankaların donanım maliyetlerine daha fazla yatırım yaptığını gösteriyor. Sunucu kapasiteleri ve GPU tabanlı hesaplama birimleri ön plana çıkıyor. Aşağıdaki tablo geleneksel bankacılık ile yapay zeka destekli bankacılık arasındaki farkları teknik verilerle ortaya koyuyor.

| Metrik | Geleneksel Model | Yapay Zeka Destekli Model |

|---|---|---|

| İşlem Süresi | 2-3 İş Günü | Milisaniyeler |

| Hata Oranı | %5 – %8 | %0.1’den Az |

| Personel Başına Verim | Düşük | Çok Yüksek |

| Operasyonel Giderler | Yüksek (Maaş Odaklı) | Düşük (Bulut Odaklı) |

Nitekim bu teknik tablo bankaların neden küçülmeye gittiğini açıklıyor. Bulut bilişim altyapıları personel giderlerini teknoloji yatırımına dönüştürüyor. Örneğin Python tabanlı makine öğrenmesi kütüphaneleri arka ofis işlemlerini otonomlaştırıyor. Bu durum özellikle orta düzey yönetici pozisyonlarını doğrudan etkiliyor. Buna ek olarak API entegrasyonları bankalar arası veri transferini hızlandırıyor.

Avrupa Bankalarında Yapay Zeka İle Stratejik Sonuçlar

Avrupa bankalarında yapay zeka etkisi sadece işten çıkarmalarla sınırlı kalmıyor. Sektörde büyük bir stratejik konsolidasyon yaşanıyor. Teknolojiye ayak uyduramayan küçük bankalar piyasadan siliniyor. Ancak dev kuruluşlar yapay zeka sayesinde pazar paylarını agresif şekilde artırıyor.

Kuantum Hesaplama Ve Bankacılığın Gelecek Vizyonu

Gelecekte kuantum hesaplama bankacılık güvenliğini yeni bir seviyeye taşıyacak. Yapay zeka ile kuantum birleşimi mevcut şifreleme yöntemlerini değiştirecek. Bu nedenle teknik derinliği olmayan çalışanların sektörde kalması imkansız görünüyor. Uzmanlar bankacılıkta %100 otonom sistemlerin on yıl içinde standart olacağını öngörüyor. Sonuç olarak hibrit çalışma modelleri bile yerini tamamen yapay zeka ajanlarına bırakabilir.

Editörün Yorumu: Finans sektörü tarihindeki en büyük teknik devrimi yaşıyor. 200 bin kişilik işten çıkarma sadece bir başlangıç olabilir. Teknik adaptasyon sağlayamayan her birey ve kurum bu yeni düzende elenmeye mahkumdur.

Avrupa Bankalarında Yapay Zeka Hakkında Sıkça Sorulan Sorular

Rutin veri girişi, kredi analizi ve temel müşteri hizmetleri rolleri en yüksek risk altındadır.

Analistler bu sürecin önümüzdeki 5 ila 10 yıl içinde kademeli olarak tamamlanacağını öngörüyor.

Veri analitiği, Python programlama ve yapay zeka yönetimi gibi teknik beceriler edinmek kritik önem taşıyor.

Kaynaklar: Citigroup Finansal Teknoloji Raporu, ECB Bankacılık Denetim Notları, Financial Times Teknoloji Analizleri.

Our Review Board

İçeriklerimiz, doğruluk ve güncellik standartlarımızı karşıladığından emin olmak için deneyimli profesyoneller tarafından titizlikle incelenir.

Uzman İncelemesi: Her makale, konuyla ilgili teknik bilgi birikimine sahip editörler tarafından değerlendirilir.

Güncel Veriler: En son araştırmalar, teknolojik trendler ve sektör standartları içeriğimize dahil edilir.

Güvenilir Kaynaklar: Bilgiler, resmi belgeler ve doğrulanmış teknik kaynaklar üzerinden teyit edilir.

Daha fazla bilgi için Yayın İlkelerimize göz atabilirsiniz.